- 发布日期:2024-11-04 12:30 点击次数:117

华福证券有限责任公司邓伟近期对东方电缆进行研究并发布了研究报告《业绩符合预期,国内海风起量在即,海缆龙头充分受益》,本报告对东方电缆给出买入评级,当前股价为57.87元。

东方电缆(603606) 投资要点: 事件:2024年10月24日,公司发布24年三季报,业绩符合预期。24Q1-Q3实现营业收入66.99亿元,同比增长25.2%;归母净利润9.3亿元,同比增长13.4%;扣非归母净利润7.9亿元,同比下降0.9%。其中Q3实现营业收入26.3亿,同比增长58.4%,归母净利润2.9亿元,同比增长40.5%;扣非归母净利润2.5亿元,同比增长25.7%。 业绩表现亮眼,收入和利润端均实现高速增长。分业务来看,Q3陆缆系统实现营业收入13.94亿元,同比增长53.12%;海缆系统及海洋工程实现营业收入12.32亿元,同比增长64.50%,无论是陆缆还是海缆业务均实现了高速增长。盈利能力方面,24Q3毛利率21.7%,相比23Q3提升0.9pct,主要得益于高毛利率的海缆业务占比提升。费用率方面,24Q3期间费用率6.8%,相比23Q3下降1.3pct,其中管理费用/研发费用/财务费用分别下降0.6/0.2/0.5pct,费用管控对利润表现也产生较多的正向作用。 在手订单充沛,成立子公司布局福建海风市场。截止2024年10月18日,公司在手订单约92.36亿元,其中海缆系统29.49亿元,陆缆系统48.90亿元,海洋工程13.97亿元。公司9月在福建福州设立了全资子公司福建东亿新能源科技有限公司,加码布局福建海风市场。 海风起量在即,海缆龙头充分受益。当前江苏、广东等地的重点项目均取得积极进展,开工建设在即。基于对存量项目进度的梳理,我们认为25年有望迎来一波“十四五”末期的装机小高峰。公司作为海缆行业的龙头企业,将充分受益国内海风需求的高景气度。 盈利预测与投资建议:考虑到海风开工的延期将影响公司订单确收的节奏,因此我们调整24-26年的业绩。预计2024-2026年归母净利润分别为12.5/21.7/27.1亿元(前值为14.9/19.3/24.3,分别调整-16%/+12%/+11%),对应当前PE分别为31.1/17.9/14.3倍。公司是国内的海缆龙头,有望充分受益于海风未来几年的高景气度,我们仍旧维持“买入”评级。 风险提示:海风装机不及预期;竞争格局恶化风险;原材料价格波动风险;业绩不达预期对估值的负面影响风险。

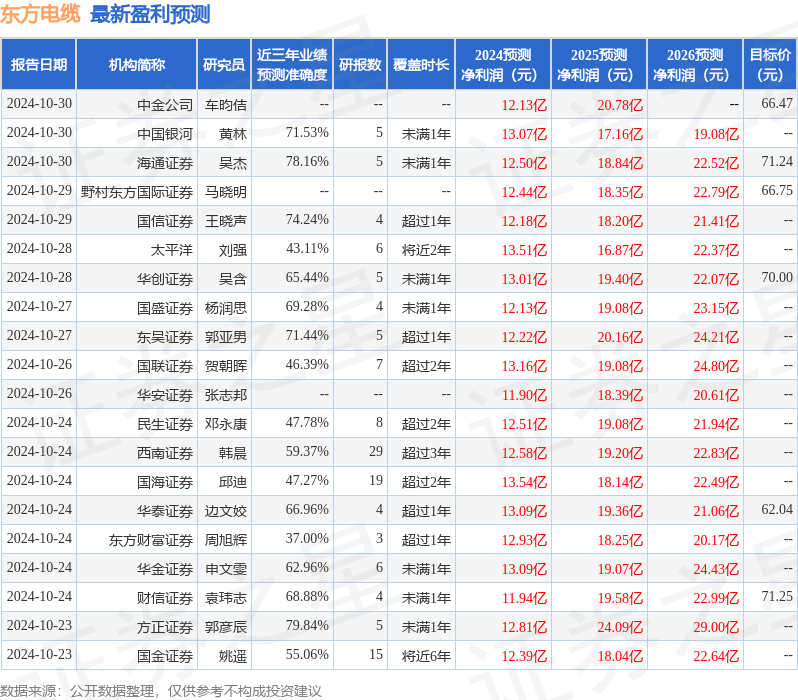

本站数据中心根据近三年发布的研报数据计算,方正证券郭彦辰研究员团队对该股研究较为深入,近三年预测准确度均值为79.84%,其预测2024年度归属净利润为盈利12.81亿,根据现价换算的预测PE为30.35。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级21家,增持评级13家;过去90天内机构目标均价为63.03。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

- 东吴证券:给予重庆百货买入评级2024-11-04